速览

| 细节 | 信息 |

|---|---|

| 客户文件 | Andrew 与 Jodi,美国太平洋西北地区 |

| 人生阶段 | 同时规划提早退休 + Plan B |

| 时间线 | 2025 年 1 月(研究)→ 2025 年 4 月(与 The Golden Portugal 签约)→ 2025 年 6 月(递交申请)→ 2026 年 1 月(生物辨识) |

| 总耗时 | 自递交至生物辨识共 6 个月 |

| 投资类型 | 葡萄牙基金(由 IRA 出资) |

| 投资金额 | €500,000 |

| 独特策略 | 自主管理(Self-directed)IRA,以保留现金供提早退休前几年使用 |

| 状态 | 已完成生物辨识,居留卡待核发(90 天) |

| 主要挑战 | 在提早退休的现金需求与 €500K 投资之间取得平衡 |

| 结果 | ✔ 在退休前 2-3 年先取得 Plan B ✔ 保留 $500K 现金 ✔ 退休开始时居留已就绪 |

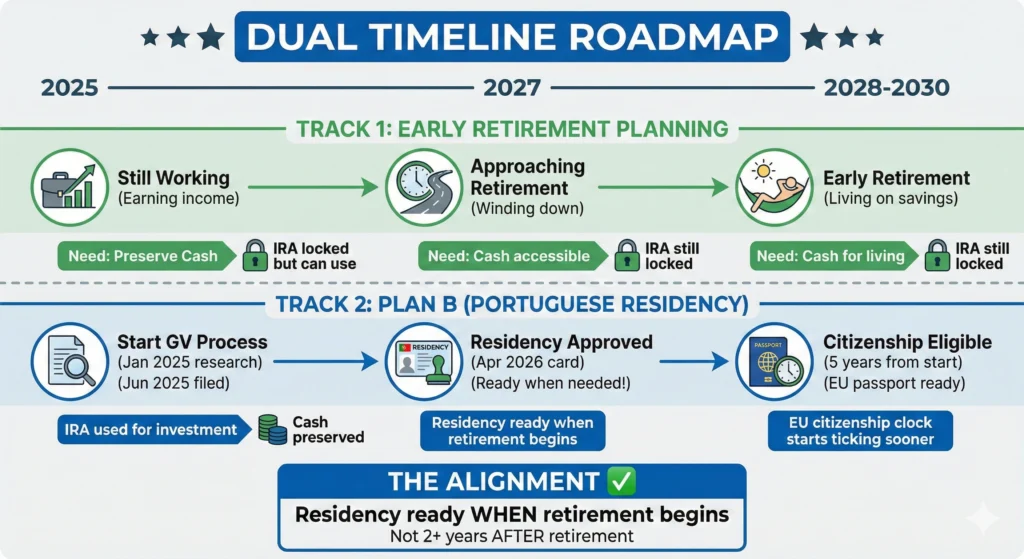

关键背景:双重规划策略

Andrew 和他的妻子 Jodi,不只是办葡萄牙黄金签证——他们同时在协调两个重大的人生转换:

- 提早退休: 规划在 2-3 年后,当下无法搬迁,且需要现金支付生活开支

- Plan B(葡萄牙居留): 现在就开始,让它在退休开始时就准备好

挑战: 要如何在保留提早退休生活费现金的同时,支付 €500,000 的黄金签证投资?

解法: 用 IRA 资金做黄金签证投资(保留 US$540K 现金)+ 提前 2-3 年开始(让需要时居留已就绪)

为什么葡萄牙适合: 取得公民身分不需居住要求(每 2 年只需 14 天)= 可以在真正需要之前多年就激活流程,同时仍可在美国继续工作。

挑战

同时规划两个重大人生转换

Andrew 与妻子面临一个独特情况:他们同时在规划提早退休与确保 Plan B(通往欧盟公民身分的葡萄牙居留)。这种双重规划带来复杂的财务考量。

他们的双重时间线:

- 提早退休: 规划在 2-3 年后

- 黄金签证目标: 现在就开始,让退休开始时(或越快越好)居留已准备好

- 关键洞见: 葡萄牙黄金签证通往公民身分不需居住要求,使得可以在真正退休前多年就开始黄金签证流程

为什么他们现在就需要两个方案

像许多拥有大量退休储蓄的美国人一样,他们有不少资产锁在 401k 与 IRA 账户里,但在提早退休期间需要可动用现金作为生活费。

挑战: 如何在保留提早退休所需现金的同时,确保你的 Plan B(葡萄牙居留)?

他们的具体挑战:

- 双重时间线管理

- 想尽快激活 Plan B(葡萄牙黄金签证)流程

- 不能承受延误,否则两个时间线会错位

- 现金对提早退休者极其珍贵

- 尚未能领取退休金

- 尚未能领取社会保险

- 未到可无罚则动用 IRA/401k 的时间

- 需要可动用现金来支撑提早退休生活

- €500,000 投资两难

- 黄金签证(他们的 Plan B)需要 €500,000 投资

- 若用现金,至少会被锁住 5 年

- 同一笔现金又需要用于提早退休期间的生活费

- 内核问题: 如何在不耗尽提早退休现金的情况下,资助 Plan B?

- 时机至关重要

- 现在开始 = 退休开始时居留就绪

- 延后 = 需要时居留流程还没到手

- 越早开始 = 越早达成欧盟公民身分

所以我们在规划提早退休。提早退休时,你没有退休金。你不能动用 IRA。你不能动用 401k。你也不能领社会保险。所以你需要钱来生活。你的现金很珍贵。— Andrew

双重规划的优势:

在退休前 2-3 年激活黄金签证流程意味着:

- 退休开始时居留卡已就绪

- 通往公民身分的 5 年路径已激活

- 一旦遇到任何紧急状况,Plan B 已全面到位

- 在最需要时拥有选择与弹性

解法

IRA 策略

Andrew 发现他可以使用妻子的退休账户(401k)来资助黄金签证投资,藉此保留可动用现金作为生活费。

自主管理(Self-Directed)IRA 的做法:

步骤 1:找出合适的账户

- Andrew 仍在工作 → 他的 401k 被锁住(只能投资雇主提供的基金选项)

- Jodi 已退休 → 她的 401k 可以转为 IRA

步骤 2:转成自主管理 IRA

- 一般 IRA(Fidelity、Schwab)不允许另类投资

- 将资产移到自主管理 IRA 公司

- 自主管理 IRA 作为保管机构(custodian),核验投资的合法性

- 处理每年的美国政府申报

步骤 3:资助投资

- Jodi 的 401k 不足以单独覆盖整笔 €500,000

- 主要以 IRA 支付 + 其他来源补足

- 直接电汇到葡萄牙基金

步骤 4:避开银行延误

- 传统路径:开葡萄牙银行账户 → 转帐 → 冗长的 KYC 流程

- IRA 路径:由自主管理 IRA 公司直接电汇 → 葡萄牙基金

- 时间线节省 4-6 周

我们光靠 401k 的金额不太够完成投资,所以得从其他来源补足。基金有个很美的地方——你可以从多个来源把钱导入基金凑齐总额。所以不一定全部都要从你的 401k 来。— Andrew

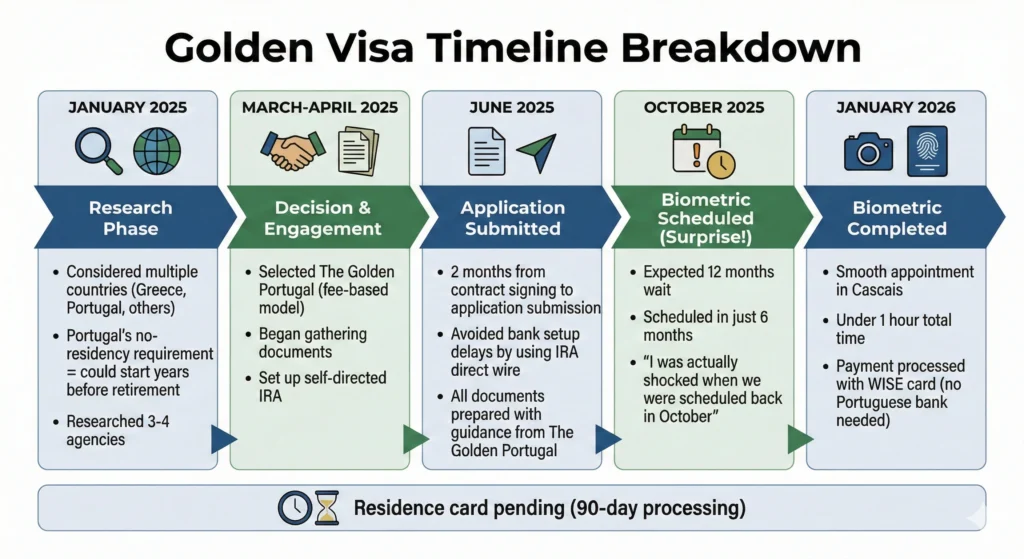

时间线拆解

2025 年 1 月:研究阶段

- 考虑多个国家(希腊、葡萄牙、其他)

- 葡萄牙无居住要求 = 可在退休前多年就开始

- 研究了 3-4 家机构

2025 年 3-4 月:决策与合作激活

- 选择 The Golden Portugal(收费制模式)

- 开始搜集文档

- 设立自主管理 IRA

2025 年 6 月:递交申请

- 自签约到递交申请 2 个月

- 透过 IRA 直接电汇避开银行开户延误

- 在 The Golden Portugal 指导下完成所有文档

2025 年 10 月:安排生物辨识(意外!)

- 原本预期等待 12 个月

- 只等了 6 个月就排到

- 「我其实很震惊我们在 10 月就被安排到了」

2026 年 1 月:完成生物辨识

- 在 Cascais 的预约很顺利

- 全程不到 1 小时

- 使用 WISE 卡付款(不需要葡萄牙银行账户)

- 居留卡待核发(90 天处理)

关键洞见与经验总结

财务策略

1. IRA vs 现金 决策矩阵

| 选项 | 优点 | 缺点 | 最适合 |

|---|---|---|---|

| 使用现金 | 简单,不需要 IRA 转换 | 流动资金被锁 5 年,耗尽现金储备 | 拥有大量可动用资产、且超出退休需求的人 |

| 使用 IRA | 保留生活现金,动用退休资金 | 需要设立自主管理 IRA、文档更多 | 提早退休者、需要现金流的人 |

2. 自主管理 IRA 的要求

- 必须已退休,或配偶已退休(若使用其账户)

- 在职期间不能使用雇主 401k(受限于雇主选项)

- 可合并 IRA 资金 + 其他来源凑足 €500,000

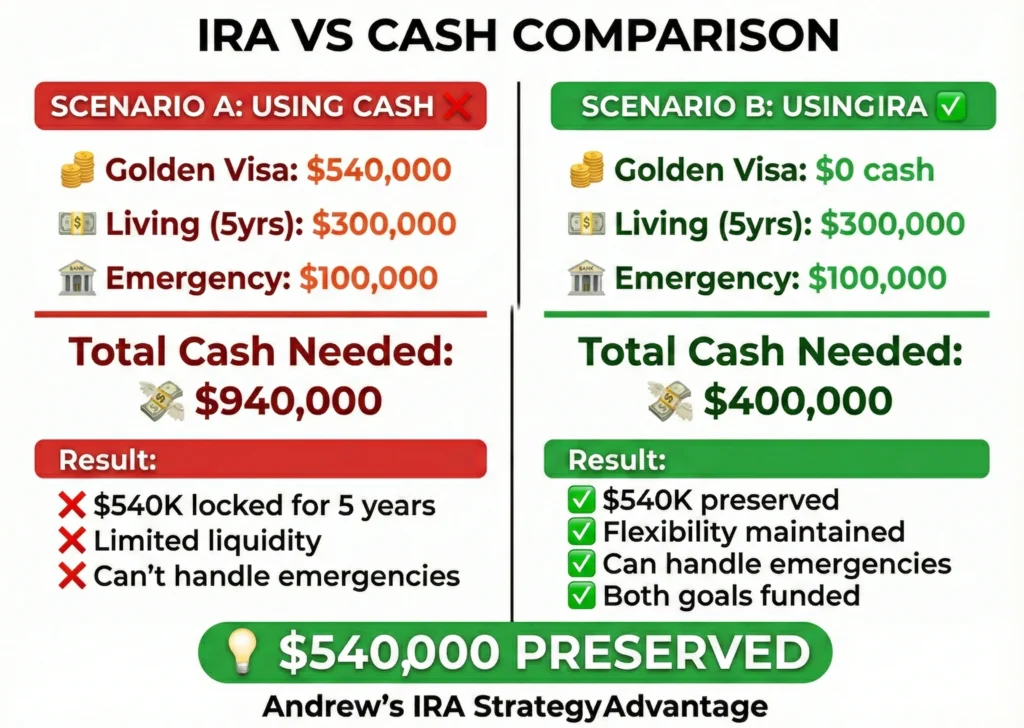

3. 保留现金的影响

- 情境 A(使用现金):

- €500K 黄金签证投资 = $540K 美元现金

- 生活费 = $60K/年 × 5 年 = 需要 $300K

- 所需总流动现金 = $840K

- 情境 B(使用 IRA):

- €500K 来自 IRA(具税务优势的资金)

- 生活费 = $60K/年 × 5 年 = 需要 $300K 现金

- 所需总流动现金 = $300K

- 节省:保留 $540K 现金

流程与时间线

1. 两个月的成果

我们从头到尾的总时间大概两个月。基本上从跟你们签约到把文档递上去。我觉得这主要是因为我们把银行这一环拿掉了。— Andrew

为何做得到:

- 不用开葡萄牙银行账户(省 4-6 周)

- IRA 服务商直接电汇到基金

- 所有文档事先准备齐全

- The Golden Portugal 与基金经理的协调

2. 有银行 vs 无银行 时间线比较

| 里程碑 | 需要银行开户 | IRA 直接电汇 |

|---|---|---|

| 签约 | 第 0 天 | 第 0 天 |

| 开葡萄牙银行账户 | 第 1-6 周 | 不需要 ❌ |

| 认购基金 | 第 7-10 周 | 第 3-6 周 ✅ |

| 完成投资 | 第 10-11 周 | 第 6-7 周 ✅ |

| 递交申请 | 第 11-12 周 | 第 7-8 周 ✅ |

| 总计 | 9-11 周 | 7-8 周 ✅ |

机构选择

为什么 Andrew 在研究 3-4 家机构后选择 The Golden Portugal:

他排除的机构:

- 与投资选项高度绑定

- 诱因可能与其投资一致,而非客户利益

- 复杂的投资结构难以理解

- 抽佣模式引发利益冲突疑虑

The Golden Portugal 胜出的原因:

- 收费制模式

- 「我最喜欢 The Golden Portugal 的地方是,它是一个收费制的组织。我付费之后,就能信任他们的建议。」

- 投资独立性

- 不绑定特定基金

- 可以自行研究基金

- 基金选项熟悉(在交易所上市)

- 资产支撑透明

- 简单

- 基金 = 对有退休账户的人来说很熟悉的投资工具

- 能看到基金持有哪些资产

- 流动性高(不绑定不动产)

- 专业文档

- 信息充分的在线资源

- 清楚的流程说明

- 教育导向

生物辨识体验

- 地点: 葡萄牙 Cascais

- 耗时: 不到 1 小时

- 流程: 顺畅且有效率

发生了什么:

- 付款处理顺利(使用 WISE 卡,不需要葡萄牙银行账户)

- 文档由 The Golden Portugal 全部准备好

- 提示:若从其他国家入境申根区,需要登机证显示入境

- 不需要补交任何信息

- 进出快速

付款解法:

- 带了 3 张不同的银行卡以备用

- 使用 WISE(TransferWise)账户

- 先以优惠汇率把美元换成欧元

- 用起来就像一般 Visa 卡

- 无交易手续费

- 可挑汇率最佳时机换汇

💡 葡萄牙的宪法审查

提高信心的政策变动:

在 Andrew 的申请期间,葡萄牙提出移民法变更。很多申请人担心,但 Andrew 的信心反而 增加。

为什么?

- 总统审查

- 总统签署前必须先审查

- 「我们需要看看这是否合宪」

- 议会审视

- 议会在总统行动前就把法案退回审查

- 多层的制衡机制

- 宪法法院裁定

- 大意是:「我们不能这样改,因为这会改变一些规则,而你不能在人的人生中途改这种规则」

「这些对我来说都代表稳定。以规则为基础的社会与组织的稳定。这种社会在意不去改变人们的规则。所以这反而增加了我的信心,即使可能也延长了我们的时间表。」

— Andrew

教训: 葡萄牙的法律体系保障它是一个以规则为基础的社会,且不合宪的改动无法通过,展现制度稳定——这在提前多年规划 Plan B 时至关重要。

💡 为什么选葡萄牙而非其他国家

葡萄牙黄金签证通往公民身分不需居住要求 = 对双重规划最合适

「葡萄牙不需要居住,让我们能更早激活流程。如果等到我退休才开始,我们就没办法这么早开始。我的退休还要几年,但我们想把流程先激活,这样在我们退休结束的那一刻,就能马上有葡萄牙居留准备好。」

— Andrew

为何这对双重规划很重要:

- ✅ 在退休 前 2-3 年就能激活黄金签证

- ✅ 退休开始时居留就绪(不是几年后)

- ✅ 退休时通往公民身分的 5 年路径 已经开始

- ✅ 流程进行期间仍可在美国工作

- ✅ 不打乱现有生活也能确保 Plan B

能够提前两三年就开始流程,并且更接近取得公民身分、解锁在欧盟任何地方居住的可能性,这非常有吸引力,所以我们最后选择了葡萄牙。— Andrew

结果

立即成果

✅ 已递交申请: 2025 年 6 月(合作后 2 个月)

✅ 已安排生物辨识: 2025 年 10 月(递交后 4 个月,而非 12 个月!)

✅ 已完成生物辨识: 2026 年 1 月

✅ 居留卡: 预计 2026 年 4 月(生物辨识后 90 天)

双重规划成功

Plan B(葡萄牙居留):

✅ 退休开始时居留将就绪 — 退休后不需再等待

✅ 通往公民身分的 5 年路径已在进行 — 比等待后才开始更早

✅ 已确保欧盟流动选项 — 达成未来弹性

提早退休准备:

✅ 保留现金: 约 $540K 的流动现金保留作生活费

✅ 使用 IRA: 将退休资金解锁作为有效用途

✅ 不影响现有工作 — 流程进行期间仍持续工作

✅ 财务规划完整 — 两个重大目标都能资助且不妥协

安心感

「我再也不可能更高兴我们在那时开始、果断激活并让事情动起来。如果我当时没开始,我现在也会想要开始,让事情动起来。」

— Andrew

尚未完全安心的现实:

「我还没有完全安心,因为你总会在看一些环节,对吧?直到你真的完成、完成之前,你总是在期待下一步。但我再也不可能更高兴我们在那时开始。」

— Andrew

即使成功,Andrew 也承认同时管理两个重大人生转换时的自然焦虑。但提早开始意味着:

- ✅ 有时间适应流程

- ✅ 为任何意外延误留有余裕

- ✅ 更有信心让两个目标对齐

- ✅ 不需要匆忙或恐慌式决策

给其他人的建议

双重规划策略

Andrew 的情况越来越常见: 同时规划重大人生转换(退休、搬迁、Plan B)需要协调的财务与时间线策略。

关键洞见: 葡萄牙黄金签证不需居住要求,使其特别适合提前规划的人,因为你可以:

- 在真正需要之前多年就开始流程

- 在继续现有生活的同时确保 Plan B

- 让居留时间线与其他人生转换对齐

- 在使用退休资金做长期投资的同时,保留现金以应付立即需求

Andrew 给潜在申请人的提示

1. 关于双重规划:

「我们想把流程先激活,这样在我们退休结束的那一刻,就能马上有葡萄牙居留准备好。」

重点: 在你真正需要之前就开始 Plan B 流程。葡萄牙的弹性允许这么做。

2. 关于使用 IRA:

「把现金拿去做五年投资,会把它锁住五年。我们那五年需要钱生活。所以我们不想用现金。我们想用 IRA,这也是为什么它那么重要。」

重点: 若规划提早退休,保留可动用现金。若可行就使用 IRA。

3. 关于时间线:

「直到你真的完成、完成之前,你总是在期待下一步并且非常密切地关注。但我再也不可能更高兴我们在那时开始。」

重点: 流程需要时间。比你以为需要的更早开始。

4. 关于机构选择:

「我不想合作的组织,是那种跟投资绑在一起的,因为那会让我担心,即使不是故意的,但他们的诱因可能会更符合他们的投资选项,而不是我。」

重点: 查找收费制且没有利益冲突的机构。

5. 关于葡萄牙的稳定性:

「以规则为基础的社会与组织的稳定……这反而增加了我的信心。」

重点: 留意一个国家如何处理政策变动。葡萄牙的制度制衡让 Andrew 印象深刻。

6. 关于激活流程:

「我想如果我当时没开始,我现在也会想要开始,让事情动起来。」

重点: 不要等「完美时机」。现在开始,让需要时有选项可用。

觀看 Andrew 的完整訪談

常见问题

关于 IRA 策略

什么是自主管理 IRA?

自主管理 IRA 由保管机构公司持有,允许投资于传统股票/债券以外的另类投资(不动产、私募基金等)。

我可以合并 IRA + 其他来源吗?

可以!Andrew 单靠一个 401k 不够,所以把妻子的 IRA 与其他资金合并。基金结构允许多来源出资。

使用 IRA 会触发提早提领罚则吗?

不会!你不是提领——你是在用 IRA 资金投资葡萄牙基金。保管机构仍维持控制权,所以没有罚则。

自主管理 IRA 的费用是多少?

通常每年 $300-500 的保管服务费,加上可能的交易费。比耗尽流动现金便宜得多。

关于时间线

为什么 Andrew 的时间线这么快?

两个因素:(1)透过 IRA 直接电汇,省去银行开户,(2)生物辨识安排运气好(6 个月而非预期 12 个月)。

我也能期待 2 个月的时间线吗?

两个月指的是从签约到文档递交。从签约到生物辨识的总时间为 8 个月(1 月研究 → 1 月生物辨识)。整体请以 12 个月为规划。

我需要葡萄牙银行账户吗?

不一定。Andrew 用 IRA 直接电汇完成投资,并用 WISE 卡支付生物辨识费用。