想知道能不能用個人美國退休金帳戶(IRA)來申請葡萄牙黃金簽證?答案是可以的!

而且對於計劃提前退休的美國人來說,這甚至可能是你做過最聰明的財務決定之一。如果你正考慮提早退休,而你的主要退休儲蓄都放在 401(k) 或 IRA 帳戶裡,那麼有一種方式可以讓你不動用現金、不提前提款、也不觸發任何課稅,就能取得葡萄牙黃金簽證帶來的歐盟居留權。如果結構設定得當 ,你可以透過自主管理型個人退休帳戶(Self-Directed IRA,SDIRA),直接用退休金申請葡萄牙黃金簽證基金。這做法省去賣資產、提早提款或繳稅的麻煩,以退休金替你拓展海外身份與資產布局。

本篇指南將分享美國夫妻安德魯和喬迪的真實案例,解構他們如何六個月內成功運用 IRA 投資黃金簽證,提早在退休前獲得永久居留權。他們的經驗堪稱「準退休人士海外資產配置」的最佳示範,也是 IRA 如何成為黃金簽證跳板的典型案例。

速覽

| 細節 | 資訊 |

|---|---|

| 客戶檔案 | 安德魯(Andrew)與喬迪 (Jodi),美國太平洋西北地區 |

| 人生階段 | 同時規劃提早退休 + Plan B |

| 時間線 | 2025 年 1 月(研究)→ 2025 年 4 月(與 The Golden Portugal 簽約)→ 2025 年 6 月(遞交申請)→ 2026 年 1 月(生物辨識) |

| 總耗時 | 自遞交至生物辨識共 6 個月 |

| 投資類型 | 葡萄牙基金(由 IRA 出資) |

| 投資金額 | €500,000 |

| 獨特策略 | 自主管理(Self-directed)IRA,以保留現金供提早退休前幾年使用 |

| 狀態 | 已完成生物辨識,居留卡待核發(90 天) |

| 主要挑戰 | 在提早退休的現金需求與 €500K 投資之間取得平衡 |

| 結果 | ✔ 在退休前 2-3 年先取得 Plan B ✔ 保留 $500K 現金 ✔ 退休開始時居留已就緒 |

一、什麼是「葡萄牙黃金簽證基金投資」?

在了解如何利用美國退休金帳戶(IRA)申請葡萄牙黃金簽證之前,我們先快速回顧一下「基金投資途徑」本身的規則與要求。目前,葡萄牙黃金簽證計畫規定申請人須至少投資 50 萬歐元(約 54–58.4 萬美元)於符合資格的葡萄牙基金。自 2023 年 10 月取消房地產作為合格投資後,葡萄牙黃金簽證基金投資成為主流途徑。僅在 2019 至 2024 年間,相關基金的總投資額已突破 2.6 億歐元,需求明顯逐年上升。

基金必須符合哪些資格?

要成為可用於黃金簽證的投資標的,基金必須達到以下條件:

- 由葡萄牙證券監管機構 CMVM 監管

- 最低五年投資期

- 至少 60% 資產投資於葡萄牙境內公司

- 必須定期接受獨立審計,並每半年提供一次估值報告

這些規範確保基金的透明度、法規遵從性以及風險受控,是黃金簽證基金能受國際投資者青睞的基礎。當前最受投資者關注的領域包括科技、再生能源、旅遊和酒店業。如果你想更深入了解葡萄牙黃金簽證基金投資的選項,你可以點擊下方延伸閱讀連結。

IRA 投資案例:安德魯與喬迪的人生轉折點與挑戰

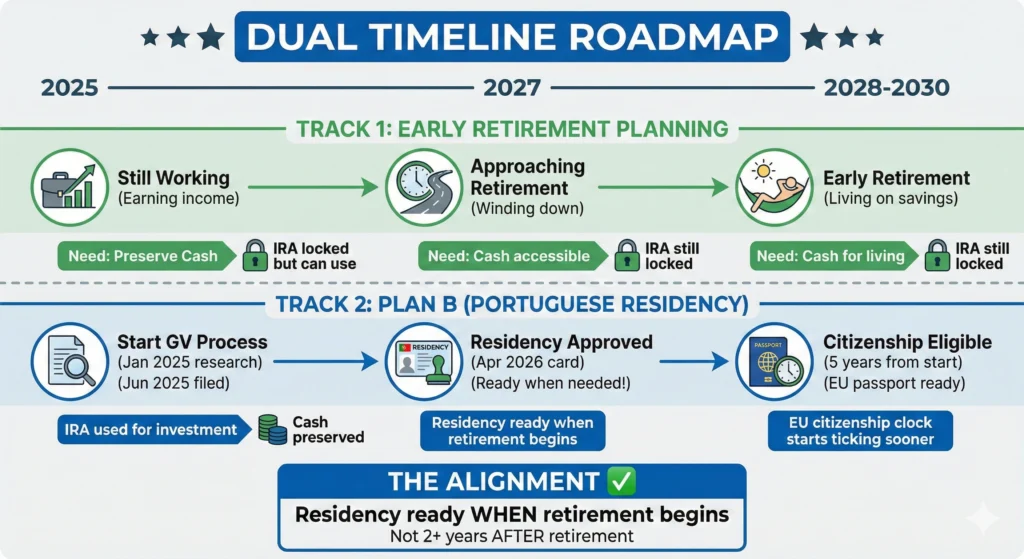

安德魯和喬迪的情況,其實在五十多歲的美國人身上越來越常見。他們帳面上資產可觀,但大多被「鎖」在退休帳戶裡。而為了提前退休,他們急需一筆可自由運用的流動資金,來度過從離開職場到能領取社保、養老金或無罰款提取 IRA 之間的這段空窗期。

但對他們來說,難度不只在於財務規劃。

複雜之處在於他們同時面臨兩項重大的人生轉折點,必須同時解決,無法拖延、也無法只專注其中一件事。

過渡期 1:缺乏財務保障的提前退休

對多數美國人而言,退休通常發生在 65 歲左右。那時各種收入來源會同步開啟,如社保、退休金,以及可以免罰款提領的 IRA 資金。然而,安德魯和喬迪在這些收入都尚未生效之前就選擇了提前退休,這讓他們的財務過渡期變得特別艱難。

正如安德魯所說:

「提前退休意味著你沒有退休金、沒有 IRA、沒有 401(k)、也沒有社保可領取。所以你必須以現金維持生活。現金在這個階段,是最寶貴的東西。」

這也點出了提早退休者的常見矛盾:帳面上財富充裕,實際上卻因流動資金不足而捉襟見肘。

對安德魯和喬迪而言,他們的淨資產非常健康,但大部分都被鎖在享有稅務優惠的美國退休金帳戶內。若提前取用,不僅需要繳納 10% 的提前提款罰款,還可能觸發所得稅,使得資金成本大幅提高。因此,在正式能動用退休金之前,他們能依靠的只有有限的流動儲蓄,這筆錢必須支撐整段過渡期的生活與計畫,稍有不慎就可能帶來長期的財務壓力。

過渡期 2——在尚未完全準備好前就必須開始移民

葡萄牙黃金簽證為安德魯與喬迪提供了一個理想的長期方案,它帶來歐盟居留身份、未來入籍的機會,以及在申根區自由往來與居住的權利。但問題在於:最低 50 萬歐元、且至少需鎖定五年的投資額,對於流動資金不足的他們來說,是不小的壓力。

更大的挑戰,是「時間」。葡萄牙的入籍規則要求必須累積至少 五年以上的合法居留時間,而這個計時並不是從「你決定移居的那一天」開始,而是從黃金簽證正式獲批後才會啟動。換句話說:每晚開始一年,入籍與歐盟生活計畫就會被整整延後一年。對安德魯與喬迪而言,如果等到完全退休、財務狀況更穩定時才申請,他們將失去好幾年寶貴的「累積居留期」。這些時間無法追回。

因此,他們必須在尚未完全準備好、甚至流動資金最緊縮的時刻,就提早啟動這項人生計畫。

這是一個被時間軸迫使的理性選擇:為了讓歐盟公民身份的申請時間與退休計畫完美對齊,他們必須提前開始。但提前啟動也意味著:在最需要保留現金的時候,反而要投入 50 萬歐元作為長期投資。這正是他們面臨的第二大過渡期挑戰。

如何透過美國退休金帳戶打破僵局?

流動資金不足與黃金簽證的申請時間壓力看似互相牴觸。真正的突破口是意想不到的工具:

自主管理型個人退休帳戶(Self-Directed IRA,SDIRA)。他們採用的策略十分精準,將喬迪的 401(k) 退休帳戶轉入 SDIRA,再由該退休帳戶直接投資於符合資格的葡萄牙黃金簽證基金。

如此一來,他們便能:

- ✔ 以提供足夠50萬歐元申請葡萄牙黃金簽證投資基金,而非動用流動資金。

- ✔ 由於SDIRA帳戶用於投資而非分配資金,無須提前提款、沒有觸發罰款或稅務問題。

- ✔ 流動儲蓄得以完全保留,足以支付提前退休過渡期的生活開支。

- ✔ 提前數年順利啟動黃金簽證的時間軸。

換句話說,SDIRA 讓他們可以一邊保留生活現金、一邊加速海外身份規劃,完美打破原本看似無解的僵局。接下來,我們將更深入解析 IRA 投資黃金簽證的運作方式,以及這項策略為什麼特別適合提前退休的美國人。

什麼是自主管理型個人退休帳戶(SDIRA)?它可以投資哪些資產?

自主管理型個人退休帳戶(Self‑Directed IRA,簡稱 SDIRA)是一種由專業託管機構管理的退休帳戶,不同於一般常見的富達(Fidelity)、嘉信理財(Charles Schwab)或 Vanguard 所提供的傳統 IRA。SDIRA 的最大特色在於,它允許投資人把退休金投入更廣泛、更具彈性的非公開市場資產,而不僅限於股票與債券。

傳統 IRA vs. SDIRA:最大差異在「可投資資產範圍」

一般 IRA主要投資於股票、ETF、債券及公開市場基金。而 SDIRA 的投資選項則大幅拓展,可以納入多種替代性資產,包括:

- 私募股權(Private Equity)與創投基金(Venture Capital)

- 房地產與房地產基金(REITs、real estate partnerships)

- 貴金屬(Gold / Silver)

- 海外投資基金——包括符合葡萄牙黃金簽證資格的基金

正是最後一類投資,使得「用美國退休金申請葡萄牙黃金簽證」成為現實。當一支葡萄牙基金受葡萄牙證券監管機構 CMVM 合規監管、投資結構透明、並符合葡萄牙黃金簽證基金的所有法定要求時,SDIRA 託管機構就可以合法地把退休金直接匯入該基金。換句話說:投資是用「退休帳戶」進行,而不是個人名義。不構成提前提款,不會觸發 10% 罰款或所得稅。基金由 IRA 持有,但居留與公民身份仍由申請者本人獲得。

| 功能項目 | 標準 IRA(Standard IRA) | 自主管理型 IRA(Self-Directed IRA) |

| 可投資資產範圍 | 股票、債券、ETF | 股票 + 多元替代性資產(私募基金、海外基金、房地產等) |

| 託管機構類型 | 大型券商(如 Fidelity、Schwab) | 專門的 SDIRA 託管機構 |

| 年費 | 低或無年費 | 約 300–500 美元/年 |

| 是否可投資海外基金 | × 無法投資 | ✔ 可以(若結構設定正確) |

| 是否可投資葡萄牙黃金簽證基金 | × 不可 | ✔ 可以(透過合格基金途徑) |

提示:每位投資者的稅務情況都不同。在投入資金之前,請諮詢合格的美國稅務律師和持牌的SDIRA託管人,以確認您的投資結構完全合規。

如何利用自主管理型 IRA 申請葡萄牙黃金簽證?

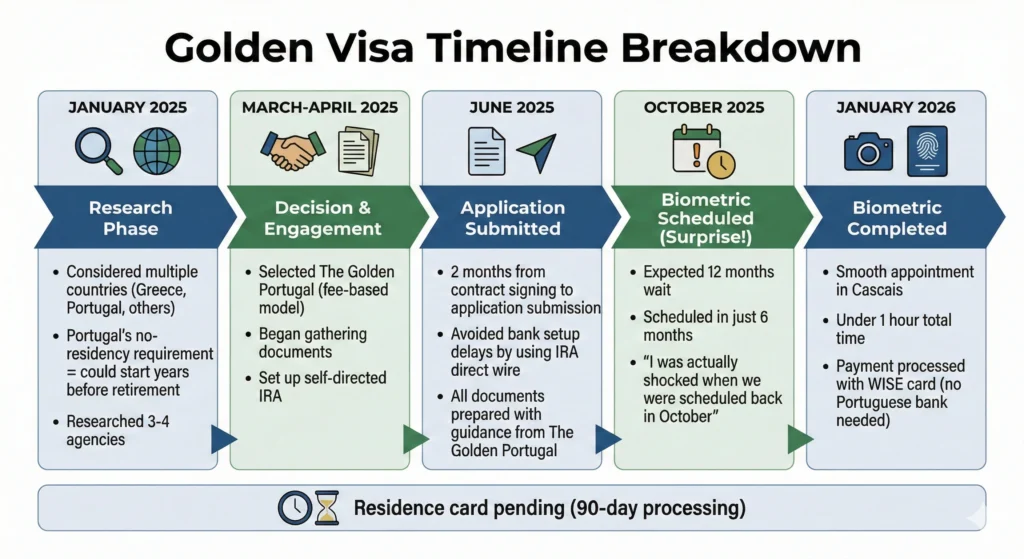

回到安德魯和喬迪的故事,關鍵突破點在於:喬迪已退休,因此她的 401(k) 完全符合「轉存至 SDIRA」的條件。這讓他們能以她的退休帳戶 全額支付葡萄牙黃金簽證的投資金額,同時保留所有的現金儲備,用於提前退休的生活支出。以下是他們採用的五個具體步驟。

第一步:確認符合轉存資格的退休帳戶

當時安德魯仍然在職,因此他的 401(k) 仍受雇主計畫限制,只能投資公司提供的標準基金,無法轉存至 SDIRA。但喬迪已經退休,因此她的 401(k) 完全符合轉存至自主管理型 IRA 的條件。

這一步是整個策略的基礎。如果沒有「可轉存的退休帳戶」,SDIRA 計畫便無法展開。

第二步:將帳戶轉至專業的 SDIRA 託管機構

標準 IRA(例如富達、嘉信理財)不允許投資替代性資產,包括海外基金。因此,喬迪的 401(k) 必須轉存至一間 具備 SDIRA 牌照的專業託管機構。SDIRA 託管機構負責:

- 處理所有年度 IRS 申報

- 核實投資標的是否合法

- 允許投資海外基金(包括葡萄牙黃金簽證基金)

- 確保整個操作不觸發稅務或罰款

選擇合適的託管機構是整個策略最重要的決定之一。

第三步:合併多個資金來源,達到 50 萬歐元最低投資額

喬迪的 SDIRA 金額雖然可觀,但仍不足以完全覆蓋葡萄牙黃金簽證所需的 50 萬歐元最低投資額。好消息是:許多合格基金允許多個來源共同投資。因此他們使用喬迪 SDIRA 的大部分資金,再以部分個人資金補足剩餘金額。這是合法且常見的做法,只要基金結構允許即可。

第四步:由 SDIRA 託管機構直接匯款至葡萄牙基金

一般情況下,投資葡萄牙基金需要先開葡萄牙銀行帳戶,等待 4–6 週的 KYC 驗證,才能匯款至基金公司。但 SDIRA 有一個巨大優勢,可由託管機構直接匯款至基金經理,跳過開葡萄牙銀行帳戶這一步。這大幅縮短了整體時程,也避免了國際匯款與合規文件來回的延誤。

第五步:提交葡萄牙黃金簽證申請

在投資確認完成後,安德魯和喬迪立刻向葡萄牙移民局(AIMA)提交了黃金簽證申請。

從他們選定基金、完成 SDIRA 設定、轉帳至葡萄牙、到正式遞交申請,整個過程只花了兩個月。

這比產業平均時間快得多,主要歸功於清晰的資金結構、SDIRA 的直接匯款優勢,以及快速文件整備與配合度。

安德魯和喬迪的完整時間線

下表整理了安德魯和喬迪與葡萄牙黃金簽證顧問合作的完整流程。從最初的調查階段,到最終領取居留卡的每一個關鍵節點。這份時間線清楚展示了:當策略設定正確、資金架構合規、文件準備到位時,整個黃金簽證申請可以有多高的效率。

從案中汲取的經驗

安德魯和喬迪的經驗,不僅是一段成功移居與退休規劃的故事,更為所有考慮利用葡萄牙黃金簽證與 IRA 的美國提前退休族群,提供了一套可複製、具成本效益且高度策略性的操作藍圖。以下是他們案例中最值得借鏡的關鍵收穫:

1. 使用 IRA 還是現金?先了解哪種方式更適合你

在規劃是否用自主管理型 IRA(SDIRA)或現金來投資葡萄牙黃金簽證時,最關鍵的問題只有一個:你的淨資產中,有多少「被鎖在退休帳戶裡」?又有多少是可自由運用的流動現金?

對於像安德魯和喬迪這樣的提前退休族,往往資產在 IRA/401(k) 中相當可觀,但現金流反而更緊張。在這種情況下,用 IRA 投資就能避免提前提款罰款、避免現金短缺,也能保留生活所需的流動性。

| 選項 | 優點 | 缺點 | 最適合 |

|---|---|---|---|

| 使用現金 | 簡單,不需要 IRA 轉換 | 流動資金被鎖 5 年,耗盡現金儲備 | 擁有大量可動用資產、且超出退休需求的人 |

| 使用 IRA | 保留生活現金,動用退休資金 | 需要設立自主管理 IRA、文件更多 | 提早退休者、需要現金流的人 |

2. SDIRA 資格條件:在開始前必須確認的三件事

並不是所有退休帳戶都能用於葡萄牙黃金簽證。在探索 SDIRA 策略之前,請先確認以下條件是否符合:

- 你本人或配偶必須已退休,才能將 401(k) 轉存至 SDIRA。

- 在職期間的 401(k) 無法轉存,因為仍受雇主計畫限制。

- SDIRA 資金可以與個人現金共同湊足 50 萬歐元,前提是基金允許多來源出資。

如果以上三點都能滿足,那麼使用 SDIRA 投資葡萄牙黃金簽證就是一個可行且具稅務效率的策略。

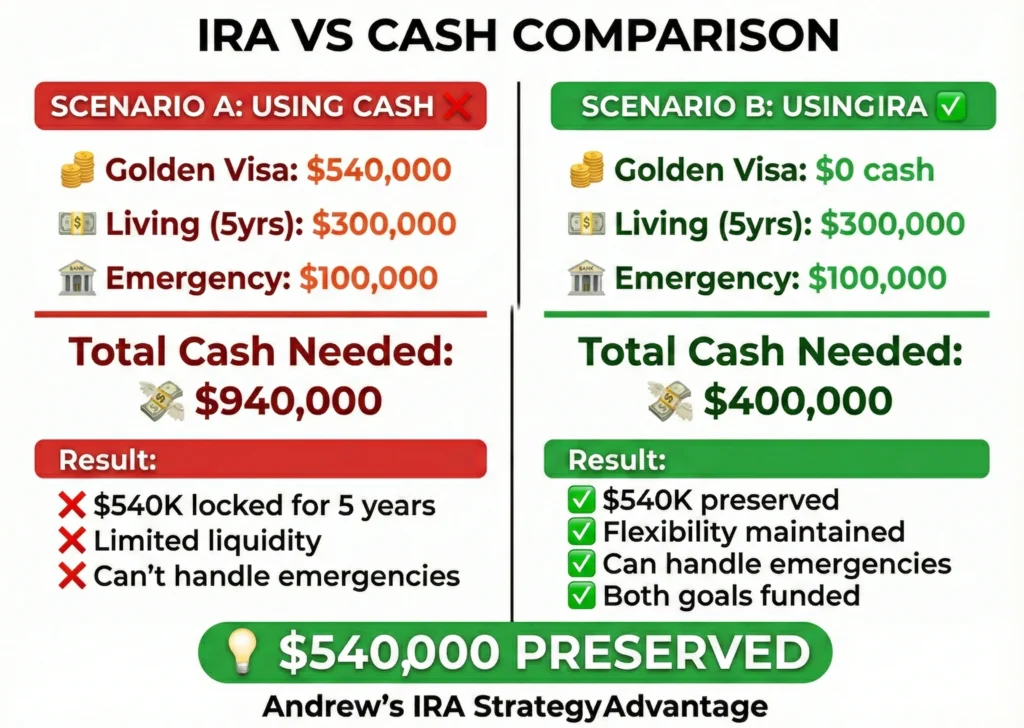

3. 現金保值效果:SDIRA vs. 現金的財務對比

透過數據,你會更清楚看見 SDIRA 的價值。下方比較的是:若使用現金 vs. 使用 SDIRA 投資黃金簽證時,五年內所需動用的流動資金總額。

| 方案 | 黃金簽證投資金額(從儲蓄支出) | 五年生活費(假設每年 6 萬美元) | 五年內所需動用的總現金 |

| 使用現金 | 54 萬美元(來自個人儲蓄) | 30 萬美元 | 84 萬美元 |

| 使用自主管理 IRA | 0 美元(退休帳戶支付) | 30 萬美元 | 30 萬美元 |

| 現金保留差異 | — | — | 節省 54 萬美元現金 |

4. 做出快速、正確的決策,能大幅縮短你的申請時間

安德魯和喬迪最令人印象深刻的地方之一,就是他們的申請速度。

正如安德魯所說:

「從開始到結束,整個過程只用了大約兩個月。從簽約到提交文件,幾乎沒花什麼力。我們能這麼快,很大一部分是因為我們完全繞過了銀行。」——安德魯

傳統流程通常需要4–6 週開設葡萄牙銀行帳戶、國際匯款審查與 KYC以及跨國溝通的延誤。但 SDIRA 的最大優勢之一是,託管機構可以直接將投資金額匯給葡萄牙基金經理,完全跳過銀行開戶流程。這讓他們的進度快了至少一個月以上。再加上事前完善的文件準備、SDIRA 託管人的即時協作,以及 Golden Portugal 與基金經理的同步處理,讓他們的整體進度遠超產業平均。更重要的是,處理手法是一個「可複製」的流程。只要準備充分,任何申請人都能達到同樣的速度。

| 里程碑 | 需要銀行開戶 | IRA 直接電匯 |

|---|---|---|

| 簽約 | 第 0 天 | 第 0 天 |

| 開葡萄牙銀行帳戶 | 第 1-6 週 | 不需要 × |

| 認購基金 | 第 7-10 週 | 第 3-6 週 ✔ |

| 完成投資 | 第 10-11 週 | 第 6-7 週 ✔ |

| 遞交申請 | 第 11-12 週 | 第 7-8 週 ✔ |

| 總計 | 9-11 週 | 7-8 週 ✔ |

如何將我的 IRA 資金投資於葡萄牙黃金簽證?

投資策略固然重要,但指導你執行策略的團隊同樣關鍵。

對於首次使用 IRA 申請葡萄牙黃金簽證的美國公民來說,有一個獨立、專業、熟悉美國與葡萄牙制度的顧問在旁協助,不僅能避免不必要的延誤,更可能為你節省長達數個月的申請時間——這是許多人低估但極其重要的關鍵差異。

為什麼選擇與 The Golden Portugal 合作?

✔ 值得信賴的收費模式

透明的顧問服務,不與任何基金掛鉤,避免利害衝突。

✔ 完全的投資自主權

我們不推銷單一基金,也不接受基金的佣金或分潤。

✔ 熟悉且透明的投資工具

符合資格的葡萄牙基金提供完整的財務報表與定期審計,對 IRA 持有人來說,這樣的架構既透明又易於理解。

✔ 完整的文件與教育支持

準備好探索「葡萄牙黃金簽證 × IRA」的可能性了嗎?

安德魯與喬迪的故事證明,使用自主管理型 IRA(SDIRA)來申請葡萄牙黃金簽證不只是可行。在正確的專業指導下,它可以更快、更有效率,且更符合財務邏輯。如果你是美國公民、退休儲蓄主要放在 IRA/401(k),並計劃在葡萄牙退休,那麼你應該認真考慮是否能透過 SDIRA 完成投資。

如果你想了解更多,歡迎與 The Golden Portugal 預約免費諮詢。

查看完整訪問

常見問題

關於 IRA 策略

我可以結合 IRA 與其他資金來源一起申請嗎?

可以。葡萄牙基金認購一般容許多種資金來源組合使用。你可以把 SDIRA 資金、個人現金,以及其他合資格資金來源合併,以達到 50 萬歐元的門檻。

我可以使用 IRA 申請葡萄牙黃金簽證,而不需要支付提早提款罰款嗎?

可以。相關資金是由 IRA 直接作出投資,而不是以個人名義先提取後再投入。由於 SDIRA 託管人仍然維持對資產的合法持有權,因此一般不會觸發美國國稅局(IRS)的提早提款罰款。

自主管理 IRA 的費用是多少?

自主管理 IRA 的託管服務費一般每年約為 300 至 500 美元,另加適用的交易費用。在很多情況下,這些成本會明顯低於動用你手頭流動現金儲備所帶來的壓力。

我需要開立葡萄牙銀行帳戶嗎?

雖然擁有葡萄牙銀行帳戶會有幫助,但並非在所有情況下都屬必須。以 Andrew 的個案為例,投資資金是由 SDIRA 託管人直接匯往葡萄牙基金,而生物識別費用則是透過預先存入歐元的 Wise(前稱 TransferWise)卡支付。

如何加快申請時間表?

在 Andrew 的個案中,有兩個主要因素有助於加快流程:

– 與有經驗的專業機構緊密合作,並取得適當指引。

– 由 IRA 託管人直接匯款,免去開立葡萄牙銀行帳戶的需要。

成功預約到比原先預期更早的生物識別 appointment(6 個月,而非原先估計的 12 個月)。不過,每宗申請的時間表都可能有很大差異。建議聯絡合資格顧問,評估你的具體情況。

我也可以預期只需 2 個月嗎?

未必。以 Andrew 的個案為例,所謂 2 個月時程,只是指由簽署合約到正式遞交申請之間的時間。由簽約到完成生物識別的整體流程實際上用了 8 個月,因此申請人一般應預留最多約 12 個月的總時間。

使用 SDIRA 申請葡萄牙黃金簽證時,有甚麼需要特別注意?

這種安排需要有妥善架構的投資方式,才能符合美國國稅局(IRS)的相關規定。並非所有安排都符合資格,而若交易結構不當,可能會觸發受禁止交易(prohibited transaction)問題。因此,在正式進行前,務必先與合資格的美國稅務律師及具經驗的 SDIRA 託管人合作。