在當今多變的政治氣候下,許多美國人正在認真考慮一個「B 計畫」——為自己和家人尋找一個在美國生活變得不可持續時的安全替代方案。對於那些將目光投向海外的人來說,葡萄牙的黃金簽證計畫幾乎滿足了所有條件:

- 一個長期的備用計畫——無需立即搬遷。

- 一個政治穩定、安全且熱情好客的國家。

- 可負擔的生活成本和高品質的生活。

- 讓人感覺熟悉的西方生活方式和文化。

- 英語普及率高,更容易適應。

- 一條通往歐盟居留權和未來公民身份的明確途徑。

但有一個主要障礙:50 萬歐元的投資要求。

許多美國人猶豫不決——不是因為他們缺乏意願,而是因為他們缺乏流動資金。

如果您不需要自掏腰包呢?

如果您可以利用現有的退休儲蓄——如 401(k) 或 IRA——來資助您的投資,而不會影響您的日常現金流呢?

方法如下:

透過設立一個自導 IRA (Self-Directed IRA, SDIRA),您可以合法且稅務高效地投資於一個符合黃金簽證資格的私募股權基金。

為何這具有戰略意義:

透過將一部分退休資金轉入符合黃金簽證資格的投資基金,您可以:

- 在國際上分散您的投資,並防範以美國為中心和美元的風險。

- 在不出售資產或動用個人儲蓄的情況下,獲得在歐盟的立足點。

- 保持您退休帳戶的稅收優惠地位。

- 開啟一條通往歐盟居留權或公民身份的道路——而無需立即搬遷。

隨著全球流動性變得更加受限,葡萄牙的黃金簽證作為歐洲最後僅存的穩定、透明的計畫之一,脫穎而出。(例如,西班牙剛剛暫停了他們的計畫。)

在金葡諮詢,我們專門協助美國人了解如何合法有效地使用退休帳戶來把握這一機會——無需親自前往。

什麼是自導 IRA (Self-Directed IRA)?

這是一種特殊類型的退休帳戶,讓您能夠控制您的投資選擇——超越傳統的共同基金或股票。它允許您投資於房地產、私募股權、新創公司,以及在這種情況下——一個葡萄牙黃金簽證投資基金。

為何選擇葡萄牙黃金簽證基金?

葡萄牙的黃金簽證計畫允許非歐盟公民透過投資獲得居留權,並在 5 年後有資格申請公民身份——而無需在葡萄牙全職居住。

基金的主要優勢:

- 專業管理,回報穩健。

- 最低持有期:5 年。

- 透明的法律結構(通常是透過葡萄牙的風險投資或私募股權基金)。

如何使用您的 401(k) 或 IRA:分步指南

使用您的退休帳戶投資葡萄牙黃金簽證基金涉及幾個關鍵步驟:

- 評估您帳戶的資格:確認您當前的 IRA 或 401(k)(尤其是來自前雇主的帳戶)是否有資格轉入自導 IRA (SDIRA)。大多數傳統 IRA 和許多 401(k) 都符合資格。

- 選擇 SDIRA 託管機構:選擇一家在國際投資,特別是葡萄牙黃金簽證計畫方面經驗豐富的託管機構。一些託管機構準備好協助直接投資於合格基金,而無需您在美國或葡萄牙設立有限責任公司 (LLC)。The Golden Portugal 可以根據您的需求推薦經過審查的託管機構。

- 設立您的 SDIRA:開設您的 SDIRA 帳戶,並透過從您現有退休帳戶的轉帳 (rollover) 為其注資。確保託管機構明確允許直接投資於符合葡萄牙黃金簽證資格的國際基金。

- 選擇符合黃金簽證資格的基金:選擇一個受監管且符合黃金簽證要求的葡萄牙基金。這些基金通常專注於私募股權或風險投資等不同領域,其結構旨在滿足計畫的要求。金葡諮詢團隊可以協助您篩選合適的基金選項。

- 進行投資:您選擇的 SDIRA 託管機構通常會將資金直接電匯至葡萄牙投資基金。在許多情況下,這可以在無需為投資本身在葡萄牙開設個人銀行帳戶的情況下完成。

- 提交您的黃金簽證申請:一旦投資完成並備齊文件,您(通常在專門處理黃金簽證申請的法律團隊的協助下)將準備並向葡萄牙當局提交您的申請。

- 維持合規與續簽:

- 履行在葡萄牙的最低居住要求(目前為平均每年 7 天)。

- 確保您的 SDIRA 始終遵守所有美國稅務規則和法規。

對美國投資者的主要好處:

- 稅務效率: 利用您退休儲蓄的稅務延遲或免稅增長潛力。

- 投資控制: 透過合規的 SDIRA 保持對您投資選擇的控制。

- 受監管的投資: 投資於經過審查的歐洲基金。

- 歐盟通行證: 獲得葡萄牙居留權,享受在申根區的免簽旅行,並在滿足所有要求後,有潛力在大約 5 年後獲得歐盟公民身份。

重要考量與潛在複雜性:

雖然此途徑提供了顯著的優勢,但了解潛在的複雜性至關重要:

- IRS 規則與「禁止交易」:投資者任何違反 IRS 關於「禁止交易」規則的行為,都可能導致 IRA 的資格被取消,並對投資金額全額徵稅。至關重要的是,要確保投資結構不會提供可能受到 IRS 審查的「當前個人利益」。關於此事,請諮詢您在美國的稅務顧問。

- 投資結構:

- 直接 SDIRA 投資:如上述步驟所述,許多託管機構現在協助從 SDIRA 直接投資到葡萄牙基金。

- 帶有 LLC 的 SDIRA:在歷史上及某些特定情況下,會使用一種涉及自導 IRA 成立 LLC(其中 IRA 是唯一股東,投資者是 LLC 的經理人)的結構。然後由該 LLC 進行投資。這種結構需要謹慎設置以確保合規,並正確歸屬受益所有權以滿足黃金簽證的目的。

- 盡職調查與專業建議:

- 基金合規性:確保所選基金及其管理團隊接受透過 SDIRA 結構的投資,並了解對黃金簽證申請人的程序。

- 法律與稅務顧問:強烈建議從合格的美國稅務律師/律師事務所獲得法律意見。他們可以澄清潛在的美國稅務影響,包括透過此結構投資的任何稅務後果。

- 透明度:關於受益所有人的絕對透明度對於基金的 KYC(了解您的客戶)和 AML(反洗錢)流程至關重要。必須獲取並提交所有證明 IRA 持有人控制投資的文件。

真實客戶案例:Kate 與 Bill 如何使用 SDIRA 資助他們的葡萄牙黃金簽證

P.S. 金葡諮詢團隊非常感謝 Kate 和 Bill 慷慨地詳細分享他們的旅程。他們的經驗為未來考慮相同路徑的客戶提供了寶貴的見解。以下是他們真實、未經編輯的敘述——僅為保護隱私而對少量個人細節進行了遮蓋或修改。

來認識一下 Kate 和 Bill,一對選擇葡萄牙黃金簽證作為「B 計畫」的美國夫婦。

這是他們的做法、學到的教訓,以及他們希望早點知道的事情:

關於 IRA financial (一家自導 IRA 提供商):

他們的初始設置很簡單。只需填寫文件並支付費用。

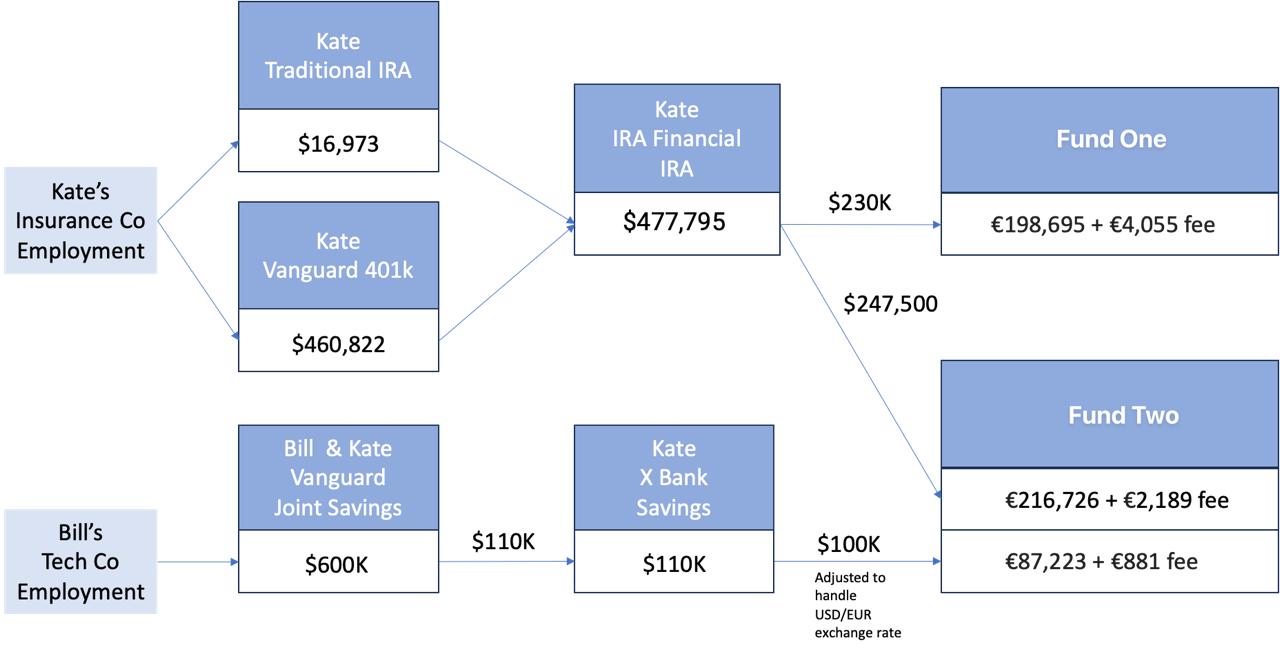

將我們的傳統 IRA 和 401k 轉入 IRA Financial 花了幾個星期的時間。

我幾個月前就已經將 IRA 資產變現,所以這只是現金轉移。這一點很重要,因為清算投資會增加額外時間。而且進展很快,因為 IRA Financial 能夠採用標準流程,他們為您聯繫原始託管機構並以電匯方式接收資金。

401K 花了更長的時間,因為我從 Vanguard 那邊申請轉帳,並讓他們寄送支票。這在郵寄上花了很多時間。

我喜歡你可以將 401K 資產和 IRA 資產合併到 SD-IRA 中。

我們選擇了 LLC 選項,這需要額外支付 1000 美元的一次性費用。他們的年服務費約為 500 美元,在我比較過的服務中算是相當低的。

基金 A 表示 LLC 是不必要的,因為 IRA financial 可以用所有正確的細節進行電匯。但我們對這條路徑不確定,因為銀行帳戶上不會有 Kate 的名字(而是 IRA financial 的名字),所以我們不確定這對基金 B 是否可行。最後我很高興我們選擇了 LLC。但在這條路徑上有一些額外的事情要知道,IRA financial 並沒有告訴你如何填寫文件。但我從網上讀到,至關重要的是,LLC 必須讓 Kate 成為公司的唯一主管。所以我們就是這樣做的。

為 LLC 設立支票帳戶可能需要額外的工作,特別是如果您自己操作。IRA financial 有一個選項可以為您快速設置一個由他們管理的銀行帳戶。這對我們來說是個好選擇,可能又為我們節省了一周的時間。

LLC 銀行帳戶增加了一周的時間,因為資金必須從 IRA financial 的託管帳戶轉移到新的支票帳戶。

當您準備用 IRA financial 電匯資金時,他們會寄給您一些表格,但並不明顯該如何填寫。我本來打算把我們為基金 A 和基金 B 填寫的 IRA financial 表格副本給你們團隊,這樣你們的下一個客戶就不會遇到問題了(👉 預先感謝,我們會將這些註釋過的表格加入我們的內部工具包——這樣未來的客戶就可以跳過猜測,一次搞定!)。與 IRA financial 在這件事上來回溝通花了一整周。

在 IRA financial 你會被轉手給很多人……我想我們大概跟 8 個不同的人合作過,每個人負責一小部分。我們確實有一次卡住了,但在聯繫了一位經理後,我們被加速處理了剩下的流程。如果你去讀評論,你會發現有些人也遇到過這種情況。如果你預期會遇到一點小麻煩……而不是一個完全順暢的過程,那麼我認為 IRA financial 提供的價值和低廉的費用,總體上完全值得這點小麻煩。

關於整體流程:

我們不能用我的 IRA/401K,因為我還在工作。所以資產被雇主綁定了。這導致我們將整個申請轉到 Kate 的名下,並更改了所有的主要文件。這個決定需要在流程的非常早期就做出。你無法輕易更改這部分。

你也無法輕易地向你的 401K 或 IRA 增加資金。IRA 有年度上限(8000 美元)。而要使用你的 401K,你可能已經不能在職了。這就是為什麼我們不得不使用一個額外的銀行帳戶來補足差額。

基金 A 在其介紹中明確表示,他們會接受 IRA 和非 IRA 的投資,並為兩者出具投資證明。我沒有跟基金 B 確認這一點(也沒有確認相反的情況)。但這就是為什麼我們用基金 A 而不是基金 B 來進行額外投資的原因。

在諮詢了我們的財務顧問並討論了我們的個人偏好和風險承受能力後,我們決定將投資分散為 20 萬到基金 B,30萬到基金 A。這個選擇完全是出於財務考量,但實際上讓設置過程變得更加困難。我們可以透過選擇單一基金,或者將 IRA 的錢匯到一個基金,再將我們的補足資金匯到另一個基金來簡化流程。「我們沒有這樣做,因為投資是持續多年的,但設置的努力是一次性的。我很高興我們選擇現在多花些力氣,以獲得我們偏好的投資組合」。

當我為基金做文件時,我必須證明下面每一個環節。所以基金 B 想要退休證明以及一直到電匯的所有帳單。而基金 A 還想要我的就業證明,以及 Vanguard 的聯名帳戶。

為了做出正確的文件,我們不得不為基金 A 額外通過一個獨資銀行帳戶(而不是聯名帳戶)進行操作。好消息是,他們允許資金來源於我們由我工作資助的聯名帳戶。資金只需通過那個獨資銀行帳戶即可。

我們確實因為銀行的欺詐團隊阻止了最初的電匯而多花了一天時間。

我的建議:「預期會有一些小插曲。你的帳戶和環節越多,路上的顛簸就越多。但它們通常只是一兩天的事,最終都會解決的」。

給其他考慮此路徑的美國人的教訓

- 儘早規劃所有權:如果只有一方配偶擁有可動用的退休帳戶,從一開始就將所有事務以其名義構建——之後更改名字會很複雜。

- 備妥所有文件:每個基金都有其自身的資金來源文件要求。準備好提供結單、就業證明、電匯確認,有時還需要中間帳戶的活動記錄。

總結:幾番波折,一生的選擇

Kate 和 Bill 的故事提醒我們:是的,開始時可能會有些顛簸——表格、電匯、來回溝通——但這些都是為了長期勝利而付出的短期障礙。在短短幾週內,他們建立了一項能應對未來的投資,確保了他們的B計畫,並開啟了通往歐盟居留權和公民身份的道路。如果您還在等待一個「完美」的時機——這就是您的信號。現在就開始,與我們一起走過幾個步驟,您將獲得一生的全球自由。

總體來說?值得!

準備好探索這條路徑了嗎?

將您的退休資金投資於葡萄牙黃金簽證可能是一個轉變性的步驟。鑑於葡萄牙近期選舉後政治環境穩定,及其黃金簽證計畫在歐盟內的良好聲譽(特別是與其他已關閉或面臨審查的國家計畫相比),現在是探索此選項的絕佳時機。

如果您準備好了解更多:

- 金葡諮詢可以推薦熟悉這些結構的、經過審查的 SDIRA 託管機構。

- 我們可以為您對接接受透過自導 IRA (SDIRA) 投資的黃金簽證合格基金。

立即聯繫我們,讓我們幫助您規劃在葡萄牙的未來!

免責聲明

金葡諮詢與本案例研究中提到的任何第三方機構、金融服務提供商或移民當局均無關聯。所有引用僅為教育目的,用以說明真實客戶的個人經歷。本文不構成財務、法律或投資建議,也不為任何特定服務提供商背書。

葡萄牙銀色海岸 2025 指南:最佳城鎮、房地產、海灘及活動

葡萄牙憲法法院阻擋外國人法變更:您需要知道的重點

【葡萄牙醫療指南】外籍人士醫療福利、保健費用 8 大須知

【2025 葡萄牙退休終極指南】一文了解葡萄牙移民福利、成本和簽證

【里斯本 vs 波爾圖】2025年葡萄牙兩大城市生活全方位比較

【為何選擇葡萄牙】2025年葡萄牙移民6大好處

【替代BNO的移民方案】香港人移民歐洲的另類選擇

如何準備申請葡萄牙公民身份

應對葡萄牙國籍法修改:黃金簽證與D簽申請人如何鎖定5年入籍舊政?

【希臘房產投資全攻略】購房移民與黃金簽證方案

【投資移民天堂】探索葡萄牙加密貨幣交易及繳稅優勢

我們煥新了里斯本總部 — 誠邀您蒞臨參觀

【2025年最佳歐洲黃金簽證國家比較】葡萄牙為何是首選?

迎來曙光:黃金簽證審批加速,2025 下半年迎新機遇

【為什麼台灣人移民葡萄牙】葡萄牙生活、投資與入籍速覽

【葡萄牙房地產全攻略】投資價值、房價與房產稅、外國人買房步驟

葡萄牙最新選舉及其對您的黃金簽證和 D 簽證計畫的影響

活動回顧:2025年倫敦系列講座——開啟你在葡萄牙的未來之旅!

歐盟法院裁決反對馬耳他「黃金護照」計畫及其對葡萄牙黃金簽證政策的影響分析

全球局勢動盪之際,葡萄牙黃金簽證備受矚目

D8 數位遊牧簽證申請全攻略與遠程工作秘訣

2025年葡萄牙vs美國生活成本對比:哪裡更適合移居?

葡萄牙移民攻略:如何挑選可靠的葡萄牙移民顧問

2025 年 6 個葡萄牙最佳居住城市

為您的黃金簽證投資農業——參觀葡萄牙的牛油果農場(包含視訊)